Зээлийн мэдээллийн санд иргэн, аж ахуй нэгжийн банк, банк бус санхүүгийн байгууллага, хадгаламж зээлийн хоршоо болон бусад байгууллагын өмнө хууль, гэрээгээр хүлээсэн зээл, төлбөрийн талаарх дараах мэдээлэл хадгалагддаг.

- Иргэний овог, нэр/ Аж ахуй нэгжийн оноосон нэр;

- Регистрийн дугаар;

- Анх олгосон зээлийн хэмжээ;

- Валютын нэр;

- Зээл олгосон , төлөгдөх огноо;

- Эргэн төлөх хуваарь;

- Зээл, төлбөрийн үлдэгдэл;

- Зээлийн ангилал;

- Барьцаа хөрөнгийн мэдээлэл;

- Батлан даагч буюу Хамтран зээлдэгчийн мэдээлэл;

- Мэдээлэл нийлүүлэгч буюу Зээл олгосон байгууллагын нэр;

Зээлийн ангилал гэж юу вэ?

2025 оны 05 сарын 16-нд УИХ-аас (УИХ-ын гишүүн Э.Батшугарын өргөн барьсан) Зээлийн мэдээллийн тухай хуульд нэмэлт, өөрчлөлт оруулах тухай хууль батласнаар зээлдэгчийн зээлжих чадварыг оноонд суурилан үнэлэх эрх зүйн орчин бүрдсэн.

Үүнтэй холбоотойгоор Монголбанк 2025 оны 09 сарын 10-ны өдрөөс зээлийн мэдээллийн лавлагаанд “зээлийн ангилал” гэсэн мэдээллийг тусгахгүй байхаар шйидэврлэж, лавлагаан дахь “ангилал” баганыг хассан.

Ингэснээр зээлийн мэдээллийн лавлагаанд өмнөхтэй адил “хэвийн”, “анхаарал хандуулах”, “хэвийн бус” зэрэг ангилал харагдахгүй бөгөөд одоогоор зөвхөн зээлийн хугацаа хэтрэлтийн мэдээлэл тусгагдаж байна.

Зээлийн мэдээллийн лавлагаанд “зээлийн ангилал” харагдахаа больсон нь өмнөх сөрөг зээлийн түүх бүрэн арилсан гэсэн үг биш юм.

Банк, санхүүгийн байгууллагууд Монголбанкны Ерөнхийлөгч, Сангийн сайдын 2019 оны А-155/134 тоот хамтарсан тушаалаар баталсан “Активыг ангилах, активын эрсдэлийн сан байгуулж, зарцуулах журам”-ын дагуу мэдээллийг хугацааны ангиллаар Зээлийн мэдээллийн санд нийлүүлсээр байна. Санхүүгийн системийн эрсдэлийг бууруулах зорилготой энэхүү журам нь хүчин төгөлдөр хэвээр үйлчилж байна.

Шинэчлэгдсэн бодлогын зохицуулалт:

- Зээлийн мэдээллийн лавлагаанд “зээлийн ангилал” харагдахгүй болсон. Энэ нь оноонд суурилсан үнэлгээний тогтолцоонд шилжиж байгааг илэрхийлнэ.

- Төлөлтийн түүх алга болоогүй. Төлбөрийн хугацаа хэтрэлт, төлөлтийн сахилга бат зэрэг мэдээлэл зээлийн оноонд үргэлжлэн нөлөөлнө.

- Сөрөг түүх автоматаар хүчингүй болохгүй. Оноо бага бол зээл олгох нөхцөл чангарах эсвэл зээлээс татгалзах магадлал өндөр байна.

- Сайн төлөлтийн түүх давуу тал болно. Харин хариуцлагагүй төлөлт нь оноог бууруулж, зээлийн өртөг нэмэгдэхэд нөлөөлнө.

Зээлийн оноо гэж юу вэ?

Зээлийн оноо нь таны зээлийн түүх, санхүүгийн сахилга бат, зээлийн ашиглалт, зэрэг мэдээлэлд үндэслэн тооцогддог үнэлгээ юм. Энэ нь зээлээ хугацаанд нь төлөх магадлалыг тоон үзүүлэлтээр илэрхийлдэг.

Зээлийн оноо бага байх нь ямар нөлөөтэй вэ?

Зээлийн оноо бага байх нь таныг төлбөрийн эрсдэл өндөртэй гэж үнэлэгдэхэд хүргэж болно. Үүний улмаас:

- Зээл олгохоос татгалзах,

- Өндөр хүү санал болгох

- Нэмэлт нөхцөл, барьцаа шаардах,

- Зээлийн хэмжээ болон хугацааг бууруулах зэрэг шийдвэр гарах боломжтой.

Зээлийн оноогоо хэрхэн сайжруулах вэ?

Зээлийн оноо нь байнга шинэчлэгддэг тул санхүүгийн зөв дадал хэвшлээр сайжруулах боломжтой. Тухайлбал,

- Зээл, төлбөрөө тогтмол хугацаанд нь төлөх

- Хугацаа хэтрүүлсэн төлбөрөө аль болох хурдан төлж, барагдуулах

- Богино хугацаанд олон зээлийн хүсэлт гаргахаас зайлсхийх,

- Зээлийн ачааллаа орлогын түвшинтэйгээ уялдуулан зохистой хэмжээнд байлгах

- Өндөр эрсдэлтэй богино хугацаат зээлийн хэрэглээг хязгаарлах

Ялангуяа, 6–12 сарын хугацаанд төлбөрөө хугацаа хэтрүүлэлгүй төлсөн байх нь зээлийн оноонд эерэгээр нөлөөлдөг.

Зээлийн онооны босго бүгдэд ижил байдаг уу?

Үгүй. Зээлийн онооны босго, ангиллыг нэгдсэн байдлаар тогтоодоггүй. Зээл олгогч байгууллага бүр өөрийн дотоод бодлого, эрсдэлийн үнэлгээнд үндэслэн онооны босгоо тодорхойлдог. Тиймээс зээлийн бүтээгдэхүүний төрөл, үйлчилгээний онцлог, харилцагчийн төрлөөс хамааран босго оноо харилцан адилгүй байж болно.

Өмнө нь зээл авч байгаагүй бол оноонд нөлөөлөх үү?

Зээлдэгч өмнө нь зээл авч байгаагүй тохиолдолд зээлийн оноо буурахгүй. Гэхдээ зээлийн түүх байхгүй учраас оноо тооцогдохгүй, эсвэл эрсдэлийг тооцоход мэдээлэл хангалтгүй гэж үзэж болно. Энэ нь санхүүгийн сахилга баттай холбоотой үнэлгээ биш боловч зээл олгох шийдвэрт тодорхой хэмжээгээр нөлөөлөх боломжтой.

2. Зээлийн мэдээллийн оноог хэн тооцдог вэ?

Зээлийн мэдээллийн үйлчилгээ үзүүлэгч байгууллага (ЗМҮҮЭ)-ууд нь зээлдэгчийн зээлийн мэдээллийг цуглуулах, нэгтгэн боловсруулж, түүнд үндэслэн зээлийн оноо тооцдог.

Зээлийн оноо нь зээлдэгчийн эрсдэлийг тоон үзүүлэлтээр үнэлж, банк, санхүүгийн байгууллагууд зээл олгох шийдвэр гаргахдаа ашигладаг чухал мэдээллийн нэг юм. Мөн энэ нь харилцагчийн санхүүгийн зан төлөвийг бодит мэдээлэлд үндэслэн үнэлэх, мэдээлэлд суурилсан шинэ бүтээгдэхүүн, үйлчилгээ, финтекийн шийдлүүдийг хөгжлүүлэх, санхүүгийн зах зээлийн ил тод байдал, хүртээмжийг нэмэгдүүлэх ач холбогдолтой.

Одоогоор Монгол Улсад зээлийн мэдээллийн үйлчилгээ үзүүлэгч хоёр байгууллага үйл ажиллагаа явуулж байна. Тэдгээрт:

- “Титан Си Ар Эй ЗМС” ХХК-ийн FICO оноо болон

- “Бүрэн Скор ЗМС” ХХК-ийн Бүрэн оноо зах зээлд нэвтэрсэн байна.

Эдгээр онооны аргачлал нь хоорондоо ялгаатай боловч нийтлэг зарчмын хувьд зээлдэгчийн зээлээ хугацаанд нь төлсөн түүх хамгийн өндөр жинтэй буюу нийт үнэлгээний ойролцоогоор 40–50 хувийг бүрдүүлдэг. Иймээс зээл, төлбөрөө хугацаанд нь тогтмол төлөх нь зээлийн оноогоо хадгалах, сайжруулах хамгийн чухал хүчин зүйл юм.

Зээлийн мэдээллийн үйлчилгээ үзүүлэгч этгээдүүдийн цахим хуудас болон бусад холбогдох сувгаар авах боломжтой.

- 1. Титан Си Ар Эй ЗМС ХХК

- Вэбсайт: https://sainscore.mn

- И-мэйл: info@sainscore.mn

- Утас: 7509-0000

- 2. Бүрэн Скор ЗМС ХХК

- Вэбсайт: https://burenscore.mn

- И-мэйл: info@burenscore.mn

- Утас: 7777-3636

Мэдээлэл нийлүүлэгч байгууллагууд

Зээлийн мэдээллийн санд дараах байгууллагууд иргэн, аж ахуйн нэгжийн зээл, төлбөрийн үүргийн талаарх мэдээллийг нийлүүлж байна. Үүнд:

- Банк;

- Банк бус санхүүгийн байгууллага;

- Хадгаламж зээлийн хоршоо;

- Монголын ипотекийн корпораци;

- Төрийн яам, агентлагуудын дэргэдэх сангууд;

- Лизинг, даатгалын компаниуд;

- Харилцаа холбооны компаниуд;

- Нийгмийн даатгалын ерөнхий газар;

- Барьцаалан зээлдүүлэх газар

Зээлийн мэдээллийн лавлагааг хаанаас авах вэ?

Өөрийн зээлийн мэдээллийн лавлагааг дараах сувгуудаар авах боломжтой.

1. Зээлийн мэдээллийн үйлчилгээ үзүүлэгч байгууллагуудаас

- Бүрэн Скор ЗМС – burenscore.mn

- Титан Си Ар Эй ЗМС (Sainscore) – sainscore.mn

2. И-Монголиа аппликейшнаар

И-Монголиа аппликейшнаар дамжуулан өөрийн зээлийн мэдээллийн лавлагааг хялбар авах боломжтой.

Лавлагаа авах дараалал:

- И-Монголиа аппликейшнд нэвтрэх;

- “Профайл” хэсгийг сонгох;

- “Төрд байгаа миний мэдээлэл” цэс рүү орох;

- “Зээлийн мэдээлэл” хэсгийг сонгон лавлагаагаа авах.

Ингэснээр өөрийн зээлийн мэдээлэл, төлөлтийн түүх зэрэг мэдээллийг цахимаар шуурхай авах боломжтой.

Санал хүсэлт:

- Иргэн, аж ахуй нэгж өөрийн зээлийн мэдээлэлтэй холбоотой санал хүсэлтээ тухайн мэдээллийг нийлүүлсэн байгууллагын зээлийн мэдээлэл хариуцсан ажилтанд бичгээр гаргана.

- Банк бус санхүүгийн байгууллага болон Хадгаламж зээлийн хоршоотой холбоотой өргөдөл, гомдлыг Санхүүгийн зохицуулах хороонд бичгээр гаргана.

3. Банк, санхүүгийн байгууллага

“Зээлийн мэдээллийн тухай” хуулийн 28 дугаар зүйлийн 28.2 дахь хэсэгт заасны дагуу банк, банк бус санхүүгийн байгууллага, хадгаламж зээлийн хоршоо, санхүүгийн түрээсийн компани /лизинг/, төрийн байгууллага нь иргэн, аж ахуй нэгжээс зөвшөөрөл авсан эсэхээс үл хамааран Монголбанкны мэдээллийн санд зээлийн мэдээллийг тогтмол өгнө.

Мэдээлэл нийлүүлэх

Монголбанкны зээлийн мэдээллийн санд мэдээлэл өгөх, авах, хамтран ажиллахтай холбоотой хүсэлтийг зээлийн мэдээллийн үйлчилгээ үзүүлэгч байгууллага (ЗМҮҮЭ) болох “Бүрэн скор ЗМС” ХХК болон “Титан Си Ар Эй ЗМС” ХХК-иар дамжуулан гаргана.

Зээлийн мэдээллийн сангийн мэдээлэл нийлүүлэгчид тавигдах шаардлага:

- Зээлийн мэдээлэл солилцоход шаардлагатай хүний нөөц, техник, тоног төхөөрөмж, програм хангамжаар хангагдсан байх;

- Үйл ажиллагаа эрхлэх тусгай зөвшөөрөлтэй байх;

- Байгууллагын “Зээлийн мэдээллийн санд мэдээлэл нийлүүлэх, ашиглах журам”-ыг холбогдох хууль, журмын хүрээнд боловсруулж, баталгаажуулсан байх;

- Гүйцэтгэх удирдлага болон Зээлийн мэдээллийн сан хариуцсан ажилтны “Нууцын баталгаа”-г ЗМҮҮЭ-д ирүүлсэн байх;

- ЗМҮҮЭ нь мэдээлэл нийлүүлэгчидтэй зээлийн мэдээллийн санд мэдээлэл өгөх, авах гэрээ байгуулж, зээлийн мэдээллийн санд мэдээлэл нийлүүлэх, лавлагаа авах эрх авсан байх;

Зээлийн мэдээллийн санд мэдээлэл нийлүүлэхэд тавигдах шаардлага:

- “Зээлийн мэдээллийн тухай” хуулийн 17 дугаар зүйлийн 17.1 дэх хэсэгт заасны дагуу иргэн, аж ахуй нэгжийн үнэн зөв, бодитой, тодорхой, бүрэн гүйцэт, ойлгомжтой зээл, төлбөрийн мэдээллийг “Зээлийн мэдээллийн санд өгөгдөл нийлүүлэх протоколь”-ийн дагуу нийлүүлнэ.

- “Зээлийн мэдээллийн тухай” хуулийн 18 дугаар зүйлийн 18.1 дэх хэсэгт заасны дагуу иргэн, аж ахуй нэгжийн зээл, төлбөрийн мэдээлэл, нэмэлт өөрчлөлтийг ажлын гурван өдрийн дотор зээлийн мэдээллийн санд нийлүүлнэ.

- “Зээлийн мэдээллийн тухай” хуулийн 20 дугаар зүйлийн 20.1.3 дахь хэсэгт заасны дагуу зээлийн мэдээллийн санд худал, буруу, ташаа нэмэлт мэдээлэл оруулахгүй байх.

Мэдээлэл засах, устгах

Мэдээлэл засах:

- “Зээлийн мэдээллийн тухай” хуулийн 20 дугаар зүйлийн 20.2.3 дахь хэсэгт заасны дагуу мэдээлэл нийлүүлэгч нь (банк, ББСБ, XЗX г.м) зээлийн мэдээллийн сан дахь дутуу, алдаатай нийлүүлсэн зээл, төлбөрийн мэдээллийг засах, гүйцээх, нэмэлт оруулах арга хэмжээг нэн даруй авах үүрэгтэй.

Мэдээлэл устгах:

- “Зээлийн мэдээллийн тухай” хуулийн 19 дүгээр зүйлийн 19.1 дэх хэсэгт заасны дагуу зээлийн мэдээллийн сан дахь иргэн, аж ахуй нэгжийн үнэн зөв зээл, төлбөрийн мэдээллийг 10 жилийн хугацаанд устгах боломжгүй.

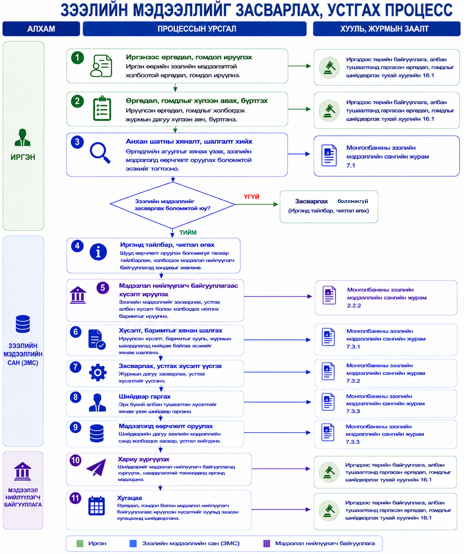

Мэдээлэл засварлах, устгах процесс:

- Иргэнээс өргөдөл, гомдол ирүүлэх - Иргэн өөрийн зээлийн мэдээлэлтэй холбоотой өргөдөл, гомдлыг ирүүлнэ.

- Өргөдөл, гомдлыг хүлээн авах, бүртгэх - Ирүүлсэн өргөдөл, гомдлыг холбогдох журмын дагуу хүлээн авч, бүртгэнэ.

- Анхан шатны хяналт, шалгалт хийх - Өргөдлийн агуулгыг хянан үзэж, зээлийн мэдээлэлд шууд өөрчлөлт оруулах боломжгүй эсэхийг тогтооно.

- Иргэнд тайлбар, чиглэл өгөх - Зээлийн мэдээллийг зөвхөн мэдээлэл нийлүүлэгч байгууллагын албан хүсэлт, нотлох баримтад үндэслэн засварлах зохицуулалттай болохыг тайлбарлаж, холбогдох байгууллагад хандахыг зөвлөнө.

“Монголбанкны зээлийн мэдээллийн сангийн үйл ажиллагааны журам”-д заасны дагуу зээлийн мэдээллийг засварлах, устгах ажиллагааг мэдээлэл нийлүүлэгчийн ирүүлсэн албан хүсэлт, холбогдох нотлох баримтад үндэслэн гүйцэтгэнэ. - Мэдээлэл нийлүүлэгч байгууллагаас хүсэлт ирүүлэх - Мэдээлэл нийлүүлэгч байгууллага нь зээлийн мэдээллийг засварлах, устгах албан хүсэлт болон холбогдох нотлох баримтыг ирүүлнэ.

- Хүсэлт, баримтыг хянан шалгах - Ирүүлсэн хүсэлт, баримтыг хууль, журмын шаардлагад нийцэж байгаа эсэхийг хянан шалгана.

- Засвар, устгалын хүсэлт үүсгэх - Үндэслэлтэй гэж үзсэн тохиолдолд дотоод журмын дагуу засварлах, устгах хүсэлтийг үүсгэнэ.

- Шийдвэр гаргах - Эрх бүхий албан тушаалтан хүсэлтийг хянан үзэж шийдвэр гаргана.

- Мэдээлэлд өөрчлөлт оруулах - Шийдвэрийн дагуу зээлийн мэдээллийн санд холбогдох засвар, устгал хийгдэнэ. “Монголбанкны зээлийн мэдээллийн сангийн журам”-ын дагуу зээлийн мэдээллийг засварлах, устгах ажиллагааг мэдээлэл нийлүүлэгчийн ирүүлсэн албан хүсэлт, холбогдох нотлох баримтад үндэслэн гүйцэтгэнэ.

- Хариу хүргүүлэх - Шийдвэрийг мэдээлэл нийлүүлэгч байгууллагад хүргүүлж, шаардлагатай тохиолдолд иргэнд мэдэгдэнэ.

Иргэдээс төрийн байгууллага, албан тушаалтанд гаргасан өргөдөл, гомдлыг шийдвэрлэх тухай хуулийн 16 дугаар зүйлийн 16.1-д “Өргөдөл, гомдлыг хүлээн авсан өдрөөс хойш 30 хоногийн дотор шийдвэрлэж, хариуг өгнө” гэж заасны дагуу хариуг хүргүүлнэ. - Хугацаа - Өргөдөл, гомдол болон мэдээлэл нийлүүлэгч байгууллагаас ирүүлсэн хүсэлтийг хуульд заасан хугацаанд шийдвэрлэнэ.

Иргэдээс төрийн байгууллага, албан тушаалтанд гаргасан өргөдөл, гомдлыг шийдвэрлэх тухай хуулийн 16 дугаар зүйлийн 16.1-д “Өргөдөл, гомдлыг 30 хоногийн дотор шийдвэрлэх бөгөөд шаардлагатай тохиолдолд уг хугацааг 30 хүртэл хоногоор сунгаж болох ба сунгасан тухайг өргөдөл, гомдол гаргагчид мэдэгдэнэ” гэж заасны дагуу мөрдөнө.

Лавлагаа, мэдээлэл өгөх

Зээлийн лавлагаа өгөх:

- Зээлийн мэдээллийн сангийн мэдээллийг зөвхөн зээлийн мэдээллийн санд зээлийн мэдээлэл нийлүүлэх болон ашиглах гэрээ байгуулсан мэдээлэл нийлүүлэгч, хэрэглэгчид өгнө.

- Зээлийн мэдээллийн санд мэдээлэл нийлүүлэгч банк, санхүүгийн байгууллага нь өөрийн харилцагч иргэн, аж ахуй нэгжийн бичиг баримтад үндэслэн зөвхөн тухайн иргэн, аж ахуйн нэгжийн зээлийн лавлагааг өгч болно.

Холбоо барих

Банк, банк бус санхүүгийн байгууллага, хадгаламж зээлийн хоршоо, санхүүгийн түрээсийн компани /лизинг/, төрийн байгууллага нь зээлийн мэдээллийн сантай хамтран ажиллах хүсэлтээ “Бүрэн скор ЗМС” (https://burenscore.mn) болон “Титан Си Ар Эй ЗМС” (https://sainscore.mn) цахим шуудагийн хаягаар ирүүлнэ.