Олон улсын төлбөр тооцооны банкнаас төлбөрийн системийг төлбөр гүйцэтгэгч, хүлээн авагчийн хооронд мөнгөн хөрөнгө шилжүүлэхтэй холбоотой үйл ажиллагаа, түүнийг гүйцэтгэх, үр дүнгийн тооцооллыг хийх эрх бүхий байгууллага, холбогдох дүрэм, журам, гэрээ болон төлбөрийн хэрэгслийн цогц нэгдэл гэж тодорхойлсон байдаг.

Төлбөрийн системийн үндсэн зорилго нь банк, санхүүгийн салбарт хийгдэж буй төлбөр тооцоог тасралтгүй, найдвартай, шуурхай гүйцэтгэх замаар нийт эдийн засаг дахь мөнгөний эргэлтийг хурдасгах, санхүүгийн тогтвортой байдлыг хангахад оршино. Иймд төлбөрийн систем нь санхүүгийн системийн дэд бүтцийн чухал хэсэг төдийгүй мөнгөний бодлогыг хэрэгжүүлэх гол суваг юм.

Өндөр түвшний технологи нэвтрэхтэй зэрэгцэн зах зээлийн хөгжлийн хандлага, эрэлт шаардлагад нийцсэн бэлэн бус төлбөрийн шинэ дэвшилтэт хэрэгслүүд хурдацтайгаар бий болж, төлбөр тооцоог түргэн шуурхай, үр ашигтай гүйцэтгэх боломж бүхий шинэ системүүдийг нэвтрүүлэхэд хүргэсэн. Эдгээр системийн үр ашигтай, хэвийн ажиллагаа нь байгууллага, аж ахуйн нэгж, хувь хүн, бизнес эрхлэгчдэд санхүүгийн үүргээ биелүүлэх, мөнгөн хөрөнгөө аюулгүй, цаг тухайд нь шилжүүлэх боломжийг олгодог.

Ерөнхий бүтэц

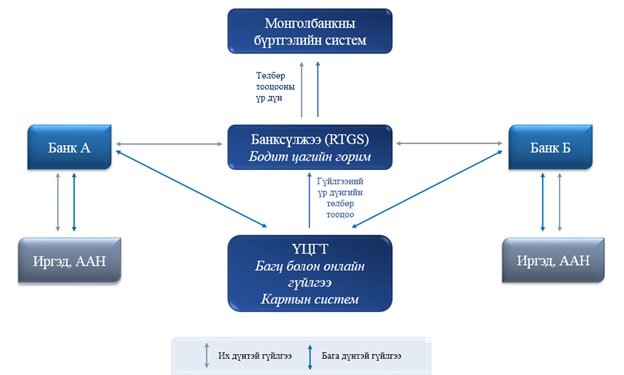

Монгол Улсын төлбөрийн систем нь оролцогч хоорондын их дүнтэй гүйлгээний “Банксүлжээ” (RTGS) төлбөрийн систем, бага дүнтэй гүйлгээний “Автомат клиринг хаус” (ACH+) төлбөрийн систем болон төлбөрийн картын систем гэсэн гурван системээс (Зураг 1) бүрддэг.

“Банксүлжээ” системээр Монголбанкны Ерөнхийлөгчийн тушаалаар батлагдсан хязгаараас дээш буюу 5 сая төгрөгөөс дээш дүнтэй гүйлгээ дамждаг бөгөөд тус систем нь гүйлгээг бодит цагийн горимоор дамжуулж байна.

“Автомат клиринг хаус” (ACH+) системээр 5 сая төгрөг, түүнээс доош дүнтэй гүйлгээ дамждаг бөгөөд тус систем нь гүйлгээг бодит цагийн горимд, 24/7 зарчмаар тасралтгүй дамжуулах, эсхүл багц болгож тодорхой давтамжийн дагуу дамжуулах сонголтыг хэрэглэгчид олгодог. ACH+ систем нь оролцогч хооронд тухайн өдөрт хийгдсэн гүйлгээний өглөг ба авлагын дүнг харилцан суутгаж цэвэршүүлэн үр дүнг тооцох буюу клиринг хийж, тухайн ажлын өдөрт “Банксүлжээ” системд дамжуулах зарчмаар оролцогчдын дансанд үр дүнгийн төлбөр тооцоог тусгадаг.

Төлбөрийн картын систем нь Монгол Улсад төлбөрийн үйлчилгээ үзүүлэгч байгууллага хоорондын картын гүйлгээг дамжуулж, клиринг хийдэг бөгөөд ACH+ системтэй адил зарчмаар үр дүнг цэвэршүүлэн тооцож, дараагийн ажлын өдөр “Банксүлжээ” системд дамжуулж, оролцогчдын дансанд тусгадаг.

Төлбөрийн картын системд шууд оролцогчийн клирингийн үйл ажиллагааг Үндэсний цахим гүйлгээний төв (ҮЦГТ), шууд бус оролцогчийн клирингийн үйл ажиллагааг Худалдаа хөгжлийн банк (ХХБ) хариуцан гүйцэтгэдэг.

Монгол Улсад ашиглагдаж байгаа төлбөрийн хэрэгсэл болон сувгууд:

- Бэлэн мөнгө

- Интернэт банк

- Төлбөрийн даалгавар, нэхэмжлэл

- Мобайл банк

- Төлбөрийн карт

- Мөнгөн гуйвуулга

- Цахим мөнгө

- Биллинг

Зураг 1.Банк хоорондын гүйлгээний системүүд

Зураг 2. Банк хоорондын их, бага дүнтэй гүйлгээний системийн бүдүүвч зураг

Төлбөрийн системийн хууль, эрх зүйн тогтолцоо

Монгол Улсын төлбөрийн системийн эрх зүйн орчинг шинэчлэх ажлын хүрээнд “Үндэсний төлбөрийн системийн тухай хууль”-ийг шинээр боловсруулан, 2017 оны 5 дугаар сарын 31-ний өдөр УИХ-аар батлуулж, 2018 оны 1 дүгээр сарын 1-ний өдрөөс мөрдөж эхэлсэн. Энэ хууль нь Монгол Улсын үндэсний төлбөрийн системийг удирдах, зохион байгуулах, зохицуулах, хяналт тавихтай холбогдсон харилцааг зохицуулах үүрэг хариуцлагыг Монголбанканд олгож, эрх зүйн хувьд баталгаажуулсан.

Төлбөрийн систем дэх Төв банк (Монголбанк)-ны оролцоо

Төв банк (Монголбанк) нь төлбөрийн системийн үйл ажиллагаанд голлох үүрэг гүйцэтгэж, үндэсний төлбөрийн системийн бодлогыг тодорхойлж, нийт хэрэглэгчийн хэрэгцээг бүрэн хангасан, түргэн шуурхай, найдвартай, тасралтгүй ажиллагаатай төлбөрийн системийг хөгжүүлэх зорилт тавин ажиллаж ирсэн.

Үндэсний төлбөрийн системийн тухай хуулийн 6 дугаар зүйлд “Монголбанк үндэсний төлбөрийн систем, түүний үйл ажиллагааг удирдан зохион байгуулж, зохицуулж, хяналт тавина” гэж заасны дагуу Монголбанк дараах бүрэн эрхийг хэрэгжүүлэн ажиллаж байна. Үүнд:

- Үндэсний төлбөрийн системийн бодлогыг тодорхойлох;

- Холбогдох зөвшөөрлийг олгох;

- Үндэсний төлбөрийн систем, түүний үйл ажиллагааг зохицуулах, хяналт тавих, шинээр төлбөрийн хэрэгсэл гаргах, төлбөрийн үйлчилгээ нэвтрүүлэхтэй холбогдсон дүрэм, журам батлах, шийдвэр гаргах;

- Зөвшөөрөл авсан этгээд, түүний төлбөрийн системд хамаарах үйл ажиллагаанд хяналт тавих;

- Төлбөрийн, клирингийн болон төлбөр тооцооны систем, төлбөрийн хэрэгсэл гаргахтай холбогдох бусад үйл ажиллагааг гүйцэтгэх.

Монголбанк нь төлбөрийн системийн найдвартай ажиллагааг хангах, харилцагчдын эрх ашгийг хамгаалах үүднээс төлбөр тооцоонд шинээр нэвтэрч буй төлбөрийн хэрэгсэл, үйлчилгээг судлан, дүгнэлт гаргаж, системийн оролцогчдод холбогдох зөвшөөрлийг олгодог ба төлбөр тооцоог бодит цагийн горимоор, тасралтгүй дамжуулж байгаа эсэх, холбогдох журам, гэрээг мөрдөж байгаа эсэх, түүнчлэн өмнөх шалгалтаар өгсөн үүрэг даалгаврын биелэлтийг жил бүр тогтмол шалгаж, алдаа дутагдлыг залруулан ажилладаг.