Зээлдэгчид суурилсан макро зохистой бодлогын хэрэгслүүд

2018 оны 1 дүгээр сард Төв банк /Монголбанк/-ны тухай хуулийн нэмэлт, өөрчлөлт батлагдаж, Монголбанк макро зохистой бодлого хэрэгжүүлэх эрх зүйн орчин бүрдсэн бөгөөд иргэдийн зээлийн дээд хэмжээ буюу зээлдэгчийн нийт өрийн дээд хэмжээг орлоготой нь уялдуулан тогтоодог орлогод суурилсан зээлийн хязгаарын шалгуур үзүүлэлтийг нэвтрүүлэх эрх зүйн боломж бүрдсэн.

Өр, орлогын харьцаа

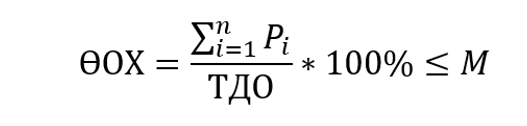

Макро зохистой бодлогын хүрээнд банкнаас олгох хэрэглээний зээлд өр, орлогын харьцаа (ӨОХ)-ны хязгаарлалт тогтоон 2019 оноос хойш мөрдүүлж байна. Энэ нь зээлдэгч хамгийн ихдээ сарын орлогынхоо хэдэн хувийг зээлийн төлбөрт зарцуулж болохыг илэрхийлнэ.

Тус харьцаа нь зөвхөн нэг банк биш харин нийт санхүүгийн системийн тогтвортой байдлыг хамгаалах зорилготой зээлдэгчид тулгуурласан аргачлал юм. Тухайлбал макро зохистой бодлогын хэрэгслүүд нь үл хөдлөх хөрөнгийн болон зээлийн зах зээлд бий болох системийн эрсдэлийг тусгайлан хязгаарладаг.

Монголбанкны Ерөнхийлөгчийн тушаалаар баталсан “Зээлдэгчийн өр, орлогын харьцааг тооцох аргачлал”-ын дагуу тус харьцааг тооцдог.

- M – Монголбанкнаас тогтоосон ӨОХ-ны дээд хягаар

- Pi – Аргачлалын 3.1 дэх заалтын дагуу тооцсон зээлийн сарын төлбөр

- n – Тэтгэвэр, тэтгэмж болон малчны зээлээс бусад зээлийн тоо

- ТДО – Аргачлалын 2.2 дахь заалтын дагуу тооцсон сарын орлого

Зээл, үнэлгээний харьцаа

Зээл, үнэлгээний харьцаа (ЗҮХ) нь зээлийн барьцаа хөрөнгийн үнэлгээтэй харьцуулахад банк хамгийн ихдээ хэдэн хувьтай тэнцэх хэмжээний зээл олгож болохыг тогтоосон хязгаар юм. Монголбанкны Ерөнхийлөгчийн тушаалаар баталсан “Ипотекийн зээлийн үйл ажиллагааны журам”, “Орон сууцны ипотекийн санхүүжилтийн журам”-ын дагуу ипотекийн зээлийн хувьд ЗҮХ-г тогтоож байна.

Зээлийн хугацааны хязгаар

Монголбанкнаас иргэдийн хэрэглээний зээлийн өсөлтийг зохистой түвшинд хадгалах, өрхийн өрийн дарамтыг бууруулах болон банкны системд эрсдэл хуримтлагдахаас урьдчилан сэргийлэх зорилгоор банкнаас олгох хэрэглээний зээлийн хувьд ӨОХ-г тогтоохоос гадна зээлийн хугацааны 30 сарын хязгаарлалт тогтоон 2019 оноос хойш мөрдүүлж байна.

Заавал байлгах нөөц

Заавал байлгах нөөц (ЗБН)-ийн шаардлага нь банкуудыг бусдаас татан төвлөрүүлсэн хөрөнгийн тодорхой хувийг төв банкан дахь харилцах дансанд байршуулахыг шаарддаг. Энэхүү хэрэгслийг банкны төлбөр түргэн гүйцэтгэх чадварыг хангах, эдийн засаг дахь мөнгөний нийлүүлэлтийг удирдах буюу мөнгөний бодлогын зорилгоор ашиглахаас гадна макро зохистой бодлогын хүрээнд ашиглаж байна.

Монголбанкны Мөнгөний бодлогын хороо нь ЗБН-ийн хувь хэмжээг хэлэлцэж, шийдвэрлэдэг бөгөөд төгрөг болон валютын ЗБН-ийн хэмжээг ижил хувиар тогтоодог байсан бол макро зохистой бодлогын хүрээнд 2018 оноос эхлэн ялгаатай тогтоож байна. Энэ нь системийн хэмжээнд эрсдэл хуримтлагдахаас сэргийлдэг үндсэн бодлогын хэрэгсэл бөгөөд дараах дэд зорилтын хүрээнд хэрэгжүүлж байна.

- системийн эрсдэлийн шинж чанарыг харгалзаж, банкны эрсдэл өндөртэй эх үүсвэр татах сэдлийг бууруулах;

- зээлийн мөчлөгийг удирдах буюу мөчлөгийн далайцыг бууруулах.

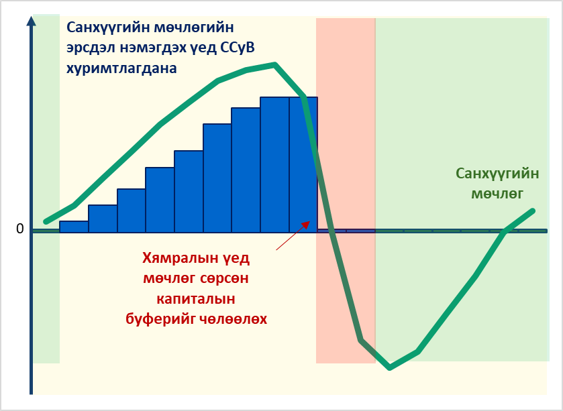

Банкны мөчлөг сөрсөн өөрийн хөрөнгийн нөөц шаардлага (CCyB)

Банкны хяналт шалгалтын Базелийн хорооноос 2010 онд улс орнуудын банкны системийн эрсдэл даах чадамжийг нэмэгдүүлэх зорилгоор Базел III стандартыг нэвтрүүлж байв. Тус стандарт нь 2008–2009 оны дэлхийн санхүүгийн хямралын сургамжид тулгуурлан санхүүгийн тогтвортой байдлыг хангах макро зохистой бодлогын үндсэн хэрэгслүүдийн нэг болох мөчлөг сөрсөн өөрийн хөрөнгийн нөөц (Countercyclical capital buffer буюу CCyB) шаардлагын зохицуулалтыг тусгасан. Тус хэрэгсэл нь санхүүгийн зуучлалын тогтолцооны тогтвортой байдал, эрсдэл даах чадварыг зээлийн мөчлөгийн туршид нэмэгдүүлэх, өөрөөр хэлбэл санхүүгийн системийн мөчлөг дагасан хэлбэлзлийг сааруулах зорилготой юм.

Энэхүү хэрэгслийн гол онцлог нь санхүүгийн мөчлөгийн халалтын үед банкуудын өөрийн хөрөнгийн шаардлагыг санхүүгийн зохицуулагч байгууллагаас нэмэгдүүлж, нэмэлт нөөц бүрдүүлэх замаар эрсдэл даах чадамжийг сайжруулахад оршино. Харин санхүүгийн салбарт хүндрэл үүсэх үед уг нөөцийг ашиглан банкны системийн үйл ажиллагааг дэмжих, зээлийн тасалдлаас сэргийлэх, эдийн засагт үзүүлэх сөрөг нөлөөллийг бууруулах боломж бүрддэг.

Хөрвөх чадвар ба санхүүжилтийн хэрэгслүүд

Хөрвөх чадварын харьцаа (LCR): Банкны хяналт шалгалтын Базелийн хорооноос тогтоосон стандартын дагуу банкны богино хугацааны хөрвөх чадварын эрсдэлийг тодорхойлж, хязгаарлах зорилгоор хөрвөх чадварын хүрэлцээтэй байдлын зохистой харьцааг тогтоодог. Өөрөөр хэлбэл, банк гэнэтийн хүндрэл, хямрал тохиолдоход хөрвөх чадварын үзүүлэлтийг алдахгүй байхад хяналт тавьдаг зохицуулалт юм.

Цэвэр тогтвортой санхүүжилтийн харьцаа (NSFR): Базелийн хорооноос тогтоосон стандартын дагуу банкны урт хугацааны хөрвөх чадварын эрсдэлийг удирдах, хяналт тавих зорилгоор цэвэр тогтвортой санхүүжилтийн зохистой харьцааг ашигладаг. Тус хэрэгсэл нь банкууд активаа хангалттай урт хугацаатай, тогтвортой бүтэцтэй эх үүсвэрээр санхүүжүүлэхийг дэмжиж, актив ба пассивын хугацааны хэт зөрүүг бий болгохоос сэргийлэх ач холбогдолтой.